目前來看全球主要央行和許多投資人低估了未來一段時間的消費物價漲勢超出預期的風險,而且通膨持續的時間可能也將超出目前金融市場所預期的水準。雖然不認為世界將回到1970 年代的物價環境,但中期風險偏向通膨率高於預期,假以時日,通膨率可能將更常超過央行的通膨目標。這與目前多數市場人士和多數央行認為通膨升溫只是暫時現象的樂觀看法不同。

因此建議投資人應該好好審視投資組合能否有效規避通膨風險。為了確定規避通膨風險的最佳方式,以下針對多個資產類別做深入分析:

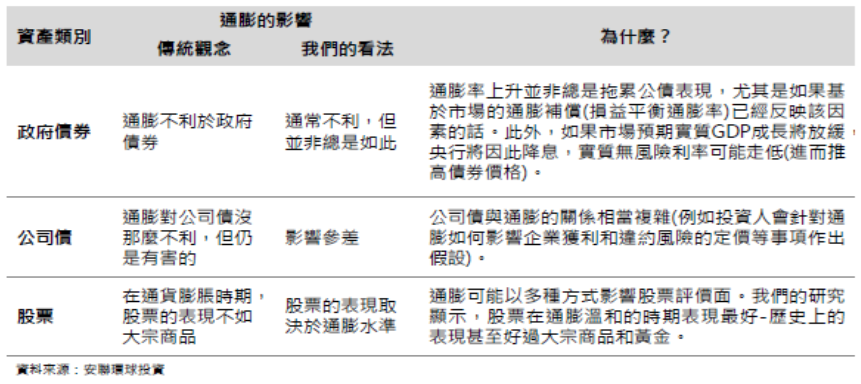

(一)通膨如何影響債券和股票的價格

傳統觀念過度簡化了通膨對主要資產類別的影響詳細概述見圖1。股票的例子尤其值得審視,因為有許多方法可以評估通膨與股票的關係。根據戈登成長模型(廣泛用於股票評價的簡化的股息折現模型),通膨(如下方公式 (i))以許多複雜的方式影響股票評價:

P代表股票價格,D代表預期股息,rf(i)代表實質無風險利率,i代表通膨溢酬,rp(i)代表風險溢酬,G(i)代表盈利長期成長率。

通膨率預估值上升最終如何影響股票價格並不明確,因為通膨率的變化對評價公式的分子和分母都有影響。通膨率上升顯然可能藉由推高通膨溢酬導致折現率上升,但與此同時,實質無風險利率也很可能會有變化。

此外,通膨率上升也可能影響預期股息和長期獲利成長,無論是名目上還是實質上。例如,股息和獲利很大程度上取決於公司的定價能力,而定價能力本身又與多種因素有關,包括公司所處行業、經濟與會計折舊差異,以及通膨來源(需求拉動或成本推動)。此外,股票風險溢酬很可能會有變化,例如因為央行政策和通膨的前景變得比較不明確。但許多投資人並不了解債券、股票與通膨之間複雜動態關係。因此,在評估出人意表的通膨如何影響股票表現時,急於採用簡單但往往不正確的方法。因此,分析實證數據以確定通膨與資產價格的典型關係,是非常重要的。

圖1:傳統觀念過度簡化了通膨對主要資產類別的影響

(二)因應通膨風險的最佳標的

為了確定因應通膨風險的最佳方式,檢視了美國通膨率至少達到2%並逐年上升的時期,因為這正是不久的將來最可能發生的情況,另外也檢視幾個資產類別(美元現金、美國公債與公司債、美國和全球股票,以及大宗商品)與去年同期相比的表現(以美元計)。追溯到至少50年前,也就是世界在布雷頓森林體系瓦解後進入現行法定貨幣體系的時候。在上述的背景下,得出的主要研究結果如下:

1. 在通膨率升到2%至4%之間的時期(也就是僅溫和超過目前聯準會的通膨目標水準),經通膨調整的股票報酬率平均達到兩位數,表現優於主要資產類別。此外,這些時期的股票報酬率大大高於其長期平均水準(年報酬率接近7%)。而在這種環境下,主權債和公司債都產生不錯的實質年報酬率(分別為5%和7%左右)。

2.一旦通膨率升到4%至6%之間,股票的表現仍優於債券,但股票和債券的絕對年報酬率都只有個位數中低檔。在這種環境下,股票的報酬率低於其長期平均水準。

3.一旦通膨率超過6%,股票就不再能夠避險高漲的通膨,絕對報酬率平均值變成負數。有趣的是,如果通膨率介於6%至8%之間,股票的表現甚至往往不如債券。只有在通膨率超過8%時,債券的絕對報酬率才會變成負數,而在這種環境下,公司債的表現比主權債更差。

4.在通膨高漲的時期(通膨率超過2%的時期),大宗商品總是可以產生可觀的正報酬,能源商品和工業金屬尤其如此,而黃金則是表現參差。許多投資人認為黃金是規避通膨風險的最佳工具,他們可能對此研究發現感到驚訝。但是,大宗商品的前景可能因為氣候變遷和人類致力減少使用化石燃料而變得不明朗。

(三)投資涵義總結

1.股票:基於對通膨的看法,股票是值得考慮的通膨避險工具

雖然預期通膨率將高於目前的市場預期,但從目前的情況分析,通膨率仍將遠低於1970年代和1980年代初的水準。估計通膨率將介於2%至4%之間。上述研究顯示,股票過去在這種情況下能產生強勁的通膨調整報酬,表 現優於債券。歸根究底,股票是一種實質資產,有望可靠地規避通膨高於預期的風險,相對於價格高昂的債券尤其如此。不過,投資人應謹記,美國股票的估值目前已經相當高,這可能導致股票投資未來的報酬受限。此外,可能影響股票估值的並非只是通膨率上升,還有通膨變得比較波動。因此,長期而言股票的絕對報酬將是溫和水準。

2.固定收益:通膨上升時,主動式經理人仍可尋求正報酬

雖然通膨率上升是名目政府債券投資人面臨的最大風險之一,但主動式經理人有一些辦法在這種環境下獲得正報酬。名目政府債券收益率的四個組成部分是實質無風險利率、實質期限溢酬、預期通膨率和通膨風險溢酬。主動式固定收益經理人可以利用各種工具,利用這些因素的變化操作以尋求收益。

3.大宗商品:向來在通膨環境下表現強勁,但氣候變遷可能影響前景

歷史經驗顯示,在多數通膨環境下,大宗商品的表現甚至好過股票,但大宗商品的前景比較不明朗。應對氣候變遷的經濟政策可能使能源商品面臨一些阻力,但另一方面,「綠色轉型」將提高世界對工業金屬的需求,尤其是銅礦,因為它是一種高效的熱和能源導體。

(安聯投信提供)