複利,比原子彈的威力還大?

被譽為20世紀最偉大的發明是原子彈,而奠定原子彈理論的大科學家--愛因斯坦卻說複利比原子彈的威力還大!

所謂「複利」(Compound interest),是一種計算利息的方法。按照這種方法,利息除了依據本金而計算出的部分,新得到的利息同樣可以生息,因此複利俗稱「利滾利」、「驢打滾」或「利疊利」。而隨著年期越長,複利效應將會愈明顯。

我們以美國紐約曼哈頓島(Manhattan)為例:1626年,那時荷蘭人用了60荷蘭盾(約24美元)的貨物向印地安人換取了這塊殖民地。乍看之下,當時的印地安人被騙了嗎?但我們不妨假設:若是當年印地安人把這24美元拿來從事年報酬率8%的投資、或是存在銀行,而且把每年收到的利息再滾進去複利,到了2014年的今天,原來的24美元將因為複利的關係,本金與利息的總合(以下稱「本利和」)已經超過200兆美元!

瞭解複利,財富加分

目前市面上主要的金融商品,如存款、股票、基金、保險等,都可以應用複利去估算本利和,接下來我們先了解複利是如何計算的。【複利公式】FV = PV×(1 + R)n 次方FV 為期末本利和,PV 為期初本金,R 為每期利率,n 為期數

也就是--期末本利和=期初本金×(1+利率)期數次方。

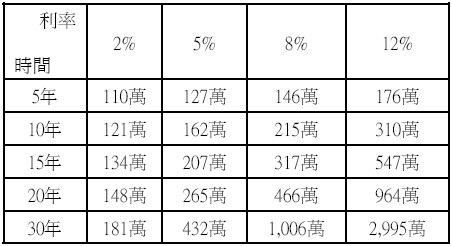

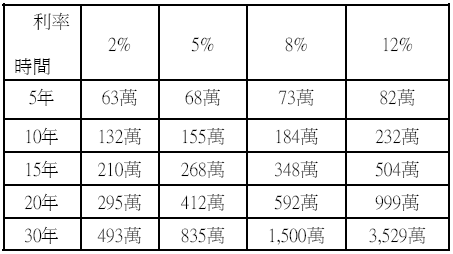

為了方便解說,我們以單筆投資100萬元,與每年投資12萬元二種模式,並分別以2%、5%、8%、10%的利率去計算期末(5年、10年、15年、20年、30年)本利和,結果如下:

單筆投資(100 萬)

定期定額投資(每年12 萬)

由上表可看到複利的效果,相當讓人心動。但是實際上多數投資人卻未能享受到複利的好處,原因不外乎是忽略了決定複利效果的三個關鍵:時間、報酬率以及本金,茲說明如後。

1.時間

從上面兩張複利表,就一目了然。不論是單筆投資或者定期投資,複利的時間愈長,可以累積的財富愈多。舉個例,如果我們一樣想在55 歲退休,因此每年投資12 萬元(每月1 萬),報酬率有8%的話。25歲跟35 歲開始這個計畫,最後的金額分別是1,500萬跟592 萬,兩者間差距相當大!也如同前面提到紐約曼哈頓島的例子,正是因為經歷了將近四百年的時間,複利效果才如此驚人。

此外,財務學界對於複利另衍生出「72 法則」,該法則最初是假設以1%的複利計算,經過72年後,本金就會翻成1倍。

【72 法則公式】72÷年化報酬率=本金翻倍的時間

假設投資人找到年化投資報酬率10%的投資工具,則本金翻1倍的時間就是7.2年,算式為72÷10=7.2(倍)。

2.報酬率

高報酬率的金融商品並不難見,難的是達成「長期穩定」的報酬率。如果投資人選到標的物的報酬率並不穩定,儘管有時能達到30%甚至是50%的報酬率,卻無法保證在未來不會產生虧損,一旦遭遇大幅度的損失,就會失去複利的效果;例如在2008年金融海嘯時虧損達50%的商品並不少見,投資人若要回本至少需要100%的報酬率才能辦到,此時就甭提複利累積了。而大額虧損一直是投資上難以彌補的錯誤。

除此之外,投資的費用(fee)也是影響報酬率的因素之一。例如投資的手續費或管理費用等等。假如某個資產的年報酬率是8%,但是因為相關費用太高,每年達3%,兩者相減,結果報酬率只剩5%。我們若將之以複利計算,以每月投資1萬、投資期間達30年假設來看,最終結果分別是1,500萬跟835萬,兩者差了將近一半,這也是為什麼許多人對管理費及手續費等費用錙銖必較的緣故。因此,投資人在選擇金融商品時必須將成本納入考量。以基金而言,管理費較低、週轉率較低者通常能為投資人省下不少錢,如果基金本身長期績效又穩定,便是非常不錯的投資標的。

3.本金

除了時間跟報酬率之外,本金愈高,也代表著有更多財富可以藉由複利的效果來累積。但一般大眾面臨的現實情況是收入有限、增加不易,生活又有許多必要的開支,投資人不免有所取捨,因而最好能設定每月的預算計畫,就每月的收入與費用進行調整,節省出可供儲蓄及投資的本金。

最後,我們可以得出三個結論:

(1)財富要增長,複利最有效!比如投資在年化報酬率10%的工具上,資產7年就會翻1倍,正符合所謂的72法則。

(2)用複利計算,愈早開始、獲利愈豐。

(3)投資要承擔風險,報酬率愈高不見得是最後的贏家,兼顧風險與報酬的投資才能讓人安心。

(國泰投信提供)