亞洲債券市場自1997年亞洲金融風暴後迅速發展,増長速度之快史無前例。究其原因,皆因區內各政府及中央銀行有鑑於亞洲金融風暴之出現,部分原因乃基於區內金融體系過分依賴銀行業界,即企業過分依賴銀行融資來支援其長期投資項目,而銀行則以短期外債作為後盾,當貨幣受到衝擊,匯率出現急劇變化,外資急速流出,銀行銀根及企業的資金周轉便會出現問題,影響經濟發展。有鑑於此,區內各政府及中央銀行便共同合作,積極開發本國債券市場,尤其是以本國貨幣為單位的債券,以增加融資途徑,減低企業對銀行借貸的依賴,藉以穩定區內金融體系。此外,亦因為金融風暴之後,區內部分政府需要為其基礎建設、財政赤字及銀行的大規模重組而發債籌資,進一步加速了區內債券市場的増長。

對於投資者來說,亞洲本國貨幣債券具備以下值得考慮的優點:

一、亞洲本國貨幣債券已成為主流資產之一,為投資者提供更多投資選擇。截至2006年中,亞洲本國貨幣債券的規模已達2.4兆美元,較1998增長達四倍之多,單在2006年上半年,便増長了16.8%,約全球債券市值的4%。此外,經過多年來區內各政府的積極開發,亞洲區債券市場發展漸臻完備;例如,區內大多數市場已提供了超過十年的殖利率曲線(Yield Curve)給投資者作參考;又或設置了高效的交割結算系統;而衍生工具市場亦在急遽發展中;利率則由政府釐訂轉為由市場主導等。

二、可藉此投資於貨幣之上,掌握貨幣的升勢。過去數年,貨幣的表現在亞洲本國貨幣的報酬中擔當了重要的角色,以iBoxx ABF泛亞洲指數為例(覆蓋範圍包括:中國、香港、印尼、韓國、馬來西亞、菲律賓、新加坡和泰國等地的政府和半官方機構的本國貨幣債券),2002年1月至2006年9月底的平均一年總報酬率為8.6%,其中來自貨幣的報酬約為2.9%。展望未來,在人民幣的帶動下,相信區內的匯率將會變得更為靈活;經濟増長將會進一步強化區內的幣值;區內龐大的外匯存底亦有助抵禦貨幣貶值;加上全球結構性不平衡,尤其是美國的龐大貿易赤字,皆有利亞洲貨幣的長遠發展。

三、區內經濟環境各異,各市場不論報酬和殖利率均不一;加上,大部分個別市場或整體的表現,均與各主要已發展債券市場的關聯性頗低,提供了分散投資的好機會。

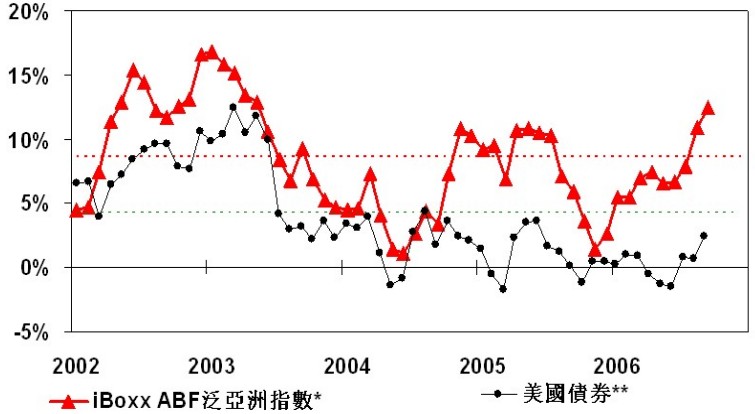

四、報酬吸引,波幅中庸。從圖一可見亞洲本國貨幣債券多年來的報酬均較美國債券為佳。以2002年1月至2006年9月底期間為例,iBoxx ABF泛亞洲指數的平均一年總報酬率為8.6%,而美國債券則只有4.3%;就波幅而言,iBoxx ABF泛亞洲指數在上述期間內的波幅約為4.5%(年化標準差(Annualized Standard Deviation)),只較美國的高0.5%。

(圖一)比較亞洲本國貨幣債券和美國債券的一年滾進報酬(rolling return)

iBoxxABF泛亞洲指數包括中國、香港、印尼、韓國、馬來西亞、菲律賓、新加坡和泰國等地的政府和半官方機構的本國貨幣債券。

iBoxxABF泛亞洲指數包括中國、香港、印尼、韓國、馬來西亞、菲律賓、新加坡和泰國等地的政府和半官方機構的本國貨幣債券。

**‘美國債券’的報酬乃根據花旗集團美國公債指標指數(Citigroup US Treasury Benchmark Indices)的報酬,把期限修正至跟iBoxx ABF泛亞洲指數的一致而計算,方便作比較之用。

上表乃根據2001年1月至2006年9月底期間有關指數的回報計算。

綜合上述分析,亞洲本國貨幣債券實為一項值得考慮的資產。但投資債券不如買賣股票般方便,故投資者或可考慮債券基金或甚至一些在交易所上市的債券基金。買賣交易所上市的基金一如買賣股票般方便,同時亦可享受投資基金由專業投資經理來管理和分散投資風險的優點。

道富環球投資管理提供