全球股市投資價值仍佳 加強債券佈局平衡投資組合風險

次貸衝擊股市波動加劇,全球經濟穩健下持續加碼股市

聯準會降息挽救市場信心,第四季全球股市上沖下洗

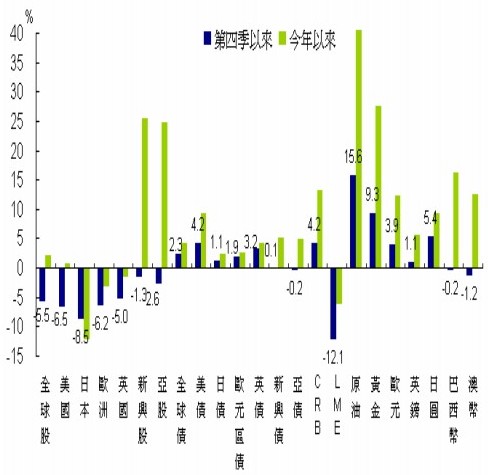

2007年第四季全球股市受到美國次級房貸風暴持續發酵所影響,呈現大幅震盪走勢。聯準會雖在2007年9月及10月調降聯邦基金利率共3碼,激勵股市一度再創新高;然而金融機構認列次級房貸證券損失的消息頻傳之下,顯著衝擊金融業獲利表現,市場愈發擔憂美國經濟步入衰退風險提高,因而由金融類股重挫帶動全球股市再度修正,其中美歐日等成熟股市幾近將全年漲幅回吐,亞洲與新興股市則在經濟成長支撐下表現相對抗跌。同時,市場風險意識提高使資金轉入高評等公債市場,帶動美歐債券勁揚,新興市場債券與高收益債則表現落後。外匯市場則在利差交易平倉效應下推動日圓走升,而聯準會降息使美元吸引力降低之下,對歐元、英鎊、加幣及澳幣等頻頻下探,美元加權匯價創下歷史新低紀錄。原油價格則一度逼近每桶100美元再創新高。

◎2007年以來,全球主要股債市表現

資料來源:Bloomberg / 資料日期2007.11.27

附註:

原幣別計價,股市指數為MSCI世界,S&P500,東證一部,MSCI歐元區,FTSE100,MSCI新興市場,MSCI亞洲不含日本;債市指數均為JPMorgan編制之公債指數

預期全球經濟穩健成長企業體質依舊良好 ◎2008年第一季資產配置建議(%)

2008年第一季資產配置建議

|

|

2008年第一季

|

2007年第四季

|

|

積極

|

穩健

|

保守

|

積極

|

穩健

|

保守

|

|

股市

|

70

|

60

|

45

|

75

|

60

|

45

|

|

債市

|

30

|

40

|

55

|

25

|

40

|

55

|

資料來源:摩根富林明投顧

展望2008年第一季,預期美國次級房貸風暴陰影短期內仍無法移除,美國經濟成長將明顯放緩,不過在Fed採取寬鬆貨幣政策下,美國經濟軟著陸的機會仍大。而歐洲、亞洲與新興國家對美國經濟仰賴程度於過去幾年已逐步降低,因此雖預期美國經濟走緩,但在各地內需支撐之下,預期經濟仍有穩健表現。全球企業的體質依舊良好,本益比仍屬合理範圍,因此2008年第一季維持「股優於債」的投資建議,以穩健型投資人而言,維持建議股市與債市各60%及40%的比例配置。然而在經濟走緩、金融體系流動性緊縮之下,股市大幅波動可能持續,投資人風險偏好程度在美國經濟走弱之下可能難快速攀升,因此建議積極型投資人加強債券部位配置,由原建議25%增加為30%,並以高評等公債配置為宜,以平衡投資組合風險。

聯準會降息應可避免經濟步入衰退

後美元時代尋找新投資標的後美元時代尋找新投資標的

FedFed預期經濟可免於衰退,消費力道走緩為潛在風險

美國聯準會已在2007年9月與10月的會議共計降息3碼,希望以寬鬆的貨幣政策舒緩緊縮的短期信用市場與房市衰退,而在降息後Fed仍舊樂觀預期美國經濟應可順利軟著陸,通膨亦可望在控制之內,雖然華爾街日報對經濟學家調查顯示,平均預估美國經濟步入衰退的機率仍達三成,不過由於Fed對美國經濟動向具有相當的掌控程度,投資人應可合理預期美國經濟軟著陸的機會仍較大。未來需持續關注企業獲利表現以及房市衰退是否緩和。然而近期數據顯示製造業景氣有放緩之虞,消費信心亦受到近期的市場波動影響而明顯回落,儘管目前就業市場尚未大幅惡化,不過投資人仍不應輕忽未來消費力道減弱的風險。

美元走貶趨勢尚未結束 非美元資產具升值潛力 1970年以來美元歷經三波大幅貶值,過去兩波分別帶動黃金價格飆漲與日本資產價格大漲,此波美元貶值趨勢自2002年以來已貶值三成,美元加權匯價創下歷史新低;然而雙赤字壓力下中長期貶值趨勢仍未結束,降息使美元的資產吸引力降低促使全球資金尋找新投資標的,非美元資產持續具升值潛力,尤其看好新興股市與原物料行情。

建議加碼亞太(不含日本)股市與天然資源類股,並配置高評等美國公債平衡投資組合風險

◎2008年第一季資產配置建議(%)

2008年第一季資產配置建議

資產

配置 |

相對

保守 |

中立偏

保守 |

中立 |

中立偏樂觀 |

樂觀 |

股票

(加碼) |

|

美國小 型股 |

日本 |

美國大型股 歐洲 全球新興股市 |

亞太(不含日本) |

債券

(持有) |

高收

益債 |

|

日本

新興市場 |

歐洲

亞洲 |

美國 |

產業/

類型 |

|

|

REITs |

Technology |

天然資源 |

資料來源:摩根富林明投顧

對於2008年第一季的投資組合配置,仍建議核心佈局全球成熟股債市,並可依個人風險偏好持有新興市場部位。在全球股市方面,持續建議加碼經濟表現強勁的亞太(不含日本)股市,對於基本面穩健的歐洲、美國大型股及全球新興市場持中立偏樂觀看法,日本經濟雖下修風險增加,但日本股市價值面合理之下持中立看法。不過美國經濟走緩,小型股獲利與股價表現可能持續面臨壓力,因此對美國小型股看法中立偏保守。

在債市部分,受到近期內市場風險意識提高,建議加碼高信評並可能降息的美國債市,另對升息近尾聲的歐債,以及經濟成長穩健、債信持續改善的亞債,持中立偏樂觀看法。對央行可能以極緩慢速度升息的日本債券維持中立看法;新興市場債雖然基本面依然穩定,但市場風險趨避可能持續之下,持中性投資建議。於產業部份,建議加碼具有新興經濟需求支撐,以及弱勢美元趨勢下看好的天然資源類股。

摩根富林明投顧 提供