步入4月份,最讓市場關注的議題莫過於中美貿易摩擦,在中美不斷隔空喊話下,股市波動也加大,但根據訴求面、影響面及歷史經驗分析,中美貿易大戰最可能以和解協調收場。

●中美訴求:此次貿易戰,美國主要訴求三個點,一是要求中國改善智慧財產權保護和強迫技術轉移的現況,二是開放中國國內負面清單所保護的產業,三是簽訂新的雙邊貿易協定以改善美國貿易逆差狀況,而中國方面則表示不在美國脅迫下而妥協。

●貿易戰影響:若貿易戰無限制擴大,儘管美國貿易佔GDP比例不如中國,影響相對小,但由於美國從中國進口除了設備之外,以終端消費產品為主,將影響美國物價通膨進而影響內需消費表現,且如蘋果等大企業也是中國製造出口回自己美國,短時間供應鏈無法大幅變動下,對美國跨國大企業將造成負面影響,在美國當前只有2%-3%的經濟成長來說,貿易戰影響不可小覷。

●歷史經驗:美國以進口大國之姿,多年以來持續對其他國家做出貿易脅迫,其中和現在情境最為類似的是1996年美國對中國啟動301條款調查,儘管當時雙方都表示將對進口產品課關稅,但最後中國做出妥協改善國內智慧財產權相關法律,而且可以發現,過往貿易摩擦議題並不影響經濟和股市趨勢。

●現況分析:日前美國總統川普表示,並未和中國展開貿易戰,樂觀預期能夠和中國達成協議,而中國方面,雖然官方機構和媒體皆表示絕對不會妥協於貿易脅迫,但4/10習近平出席博鰲論壇表示,將加快國內保護產業開放、增加智慧財產權保護懲罰、降低汽車等關稅進口以改善貿易順差狀況等,顯示中國雖然沒有正面回應,但也正在妥協川普要求,最後貿易戰以和解收場機率大。

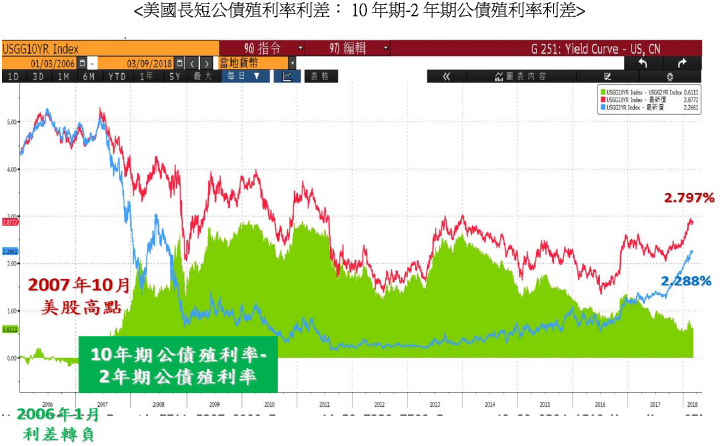

綜合以上分析,中美最終和解機率大,中長期來看,市場終將回歸基本面,因此推薦兩張圖來看今年的投資方向,一是美國長短期公債殖利率利差,二是美國公債殖利率走勢圖。從美國長短公債殖利率利差來看,在約8-10年的週期循環裡,目前長短利差為正,美國景氣雖步入末期但仍維持擴張,普遍市場預期今年美國經濟成長將達2.8%,在美國經濟帶動下,股市仍是近期可以逢低買入的標的。從美國10年期公債殖利率來看,每當公債殖利率處於區間通道上緣時,都是好的投資點位,且隨著美國經濟擴張接近末期,美國長年期公債將是持有一至二年穩健且有獲利潛力的投資標的。

(第一金投顧提供)