英國脫歐後的衝擊(暫時)受控制

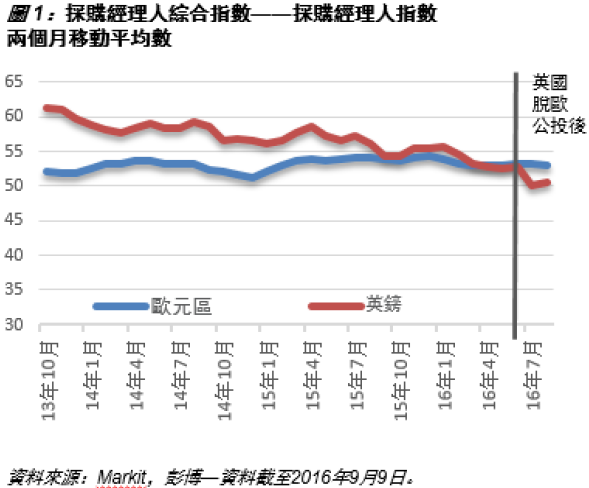

近期商業調查結果顯示,到目前為止,英國脫歐公投的經濟影響似乎受控制。英國脫歐後,7月及8月份的英國及歐元區採購經理人綜合指數(PMI)平均值僅較英國脫歐前月份輕微下跌(圖1),情況較之前令人擔心的情況為佳。不過,有關調查的預期分項數字顯著下降,反映市場對區內經濟是否穩健抱持審慎態度。公投後,英國當局反應迅速,快速組成新政府,同時英國央行採取多項貨幣刺激措施,皆有助減輕市場對英國經濟衰退的憂慮。

另一方面,其他主要央行及國際貨幣基金組織認為英國脫歐為經濟前景帶來下行風險,而一旦風險變成事實,將須採取適當貨幣政策行動。

英國脫歐乃是結構性過程

不明朗因素加劇,未必即時令企業延後投資和家庭減少支出。預期英國和歐盟日後就關係進行的談判將持續數年,因此可能須維持極度寬鬆的貨幣政策。但在過去數月,歐洲央行(ECB)和國際貨幣基金組織(IMF)日益積極就貨幣政策的限制發表意見,並不斷促請各國政府把握現時的低利環境。

可喜的是,英國脫歐公投可能為區內的新產業策略奠下良好基礎,同時推動行業創新。英國脫歐談判是長期的結構性過程,倘若此時能妥善落實公共政策,將能帶來一些機會。

倡議採取進一步公共政策行動

英國脫歐談判可能會促使歐盟各國政府推動結構性改革,從而改善商業環境,例如可能改進現時的「容克計畫」。在一份近期報告中,歐洲委員會強調於歐元區推動更多有利經濟增長的財政政策,並重點指出採取寬鬆財政措施對尚有預算空間的國家有利。根據報告,德國及荷蘭採取刺激投資措施,將推動國內需求及進口,同時惠及歐元區其他經濟體的貿易。於9月的G20峰會上,各國政府承諾「各自及共同用盡一切貨幣、財政及結構性政策手段,以實現強勁、可持續、均衡及包容性增長目標」,顯示G20領袖已清楚理解及得知國際貨幣基金組織及歐洲委員會的建議。

歐洲股市:企業投資支出增加能否推動盈利?

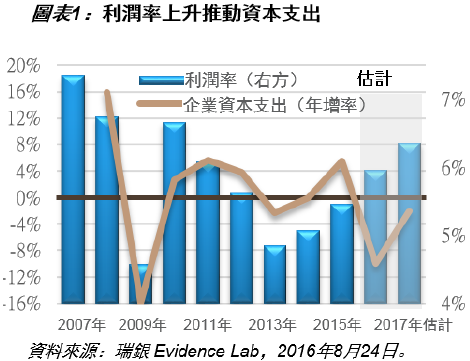

瑞銀Evidence Lab今夏公布歐元區企業雙年調查,顯示企業有意於未來12個月將投資支出(資本支出)增加11%。由於調查於英國脫歐公投不久後進行,因此數據令人鼓舞。不過,數據僅反映企業認為英國將不能與歐盟一刀兩斷,並不代表企業已擺脫英國脫歐帶來的風險。雖然52%企業表示假若英國確實脫離歐盟,他們不會改變投資計畫,但將減少及大幅減少投資支出的企業分別佔27%及9%。因此,即使英國脫歐尚未對歐元區的復甦產生影響,有關風險仍然存在。

資本支出往往是經濟週期最關鍵變動因素,甚至超越家庭消費、政府支出和淨出口。資本支出增加與企業招聘計畫和全面盈利復甦呈正面相關性。企業的投資意願受到目前盈利水平和對維持競爭力的需求所推動。當邊際利潤水平偏低時,企業面對再度作出投資或在需求緩慢但明顯回升的市場中損失佔有率的兩難局面。即使調查結果亦顯示,預期歐元區企業未來12個月的定價能力及邊際利潤將未見改善或改善甚微,但這樣的情況於資本支出週期逆轉之初並非罕見。

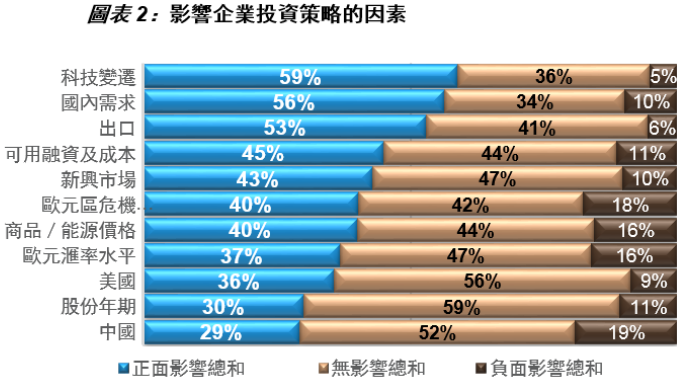

調查指出,於未來12個月增加開支的最主要原因為科技變遷,其次為國內需求及出口。因此,於資本支出跌至30年低點之際,仍然存在諸多因素令企業再度投資,並構成資本支出復甦,並推動日後盈利增長的良性循環。

歐洲股市:行業觀點

受英國脫歐影響最大的行業包括:設於英國的銀行及金融服務公司、房地產發展商、一般及食品零售商。銀行目前正受壓於多項因素,包括:負借貸利率、監管不明朗(因框架要到2016年底才有定案)。英國脫歐已令設於英國的企業須面臨一系列新問題。雖然保險業亦受創紀錄新低的利率打擊,但其情況相對較佳。此外,由於低利率及經濟前景更趨不明朗,其他歐洲銀行亦正受損害。

英國脫歐影響好壞參半的行業包括:涉足英國項目的公用事業、旅遊與休閒,以及向英國銷售的汽車製造商。英國脫歐帶來的不明朗性可能會推遲資本支出項目,尤其是涉及英國與其他歐洲國家的相連電網的項目。

一般不受英國脫歐影響的行業包括:主要向英國以外國家銷售、擁有專門產品的工程、科技及半導體公司。其中於付款系統等專門領域具主導地位的硬體公司以及資訊科技服務企業較為看好,因其可受惠於歐洲經濟復甦,而且透過離岸服務使邊際利潤改善。個別的軟體公司雖亦看好,但基於個人電腦及智慧型手機需求正在下降,因此對半導體企業保持偏低比重。

(匯豐中華投信 提供)